今年もよろしくお願いします

新年あけましておめでとうございます

今年もよろしくお願いします

経営に役立つ情報を少しでも提供できるよう、人を大切にする経営を軸に自分自身も地道に勉強をしていこうと思います。

コロナ禍で厳しい時代ですが、そんな中でも伸びている会社はあります。

環境変化に合わせる力というのが求められている今日この頃、会社のムダを排除し、できることを地道に頑張りましょう!

損益分岐点を知ろう!

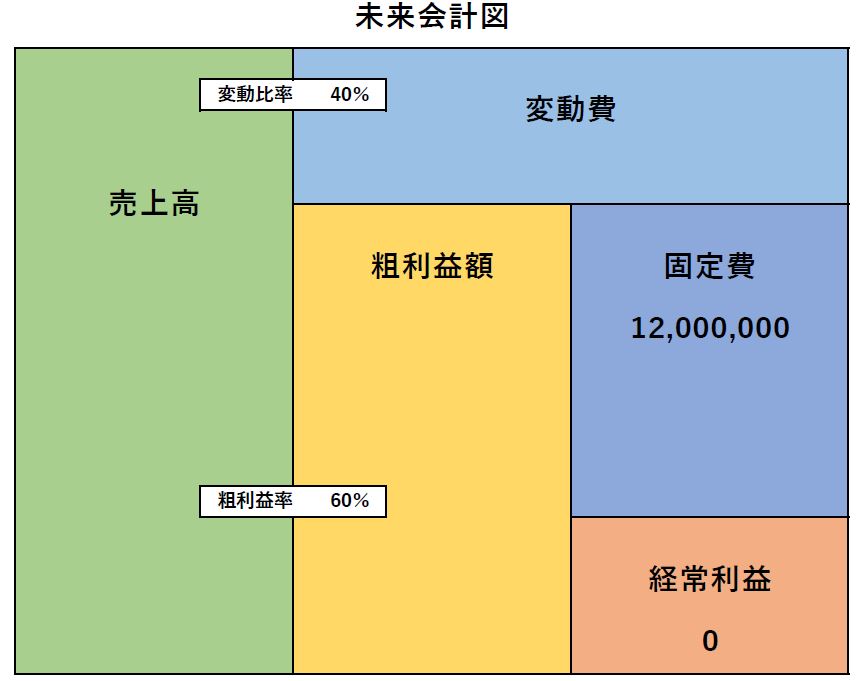

未来会計図で事業構造の理解は深まりましたか?

では、新しい事業年度で目標とする売上高を設定する前に、最低でもいくらの売上をあげなければいけないのかを把握しておきましょう!

最低限の売上とは、赤字でもなく黒字でもない状態=経常利益が0円という意味です。

これを損益分岐点といいます。

会社を経営していくうえで、赤字でもいいやなんて考えの社長さんはいないと思います。

では黒字にするためにはいくらの売上が必要でしょうか?

この未来会計図で計算してみましょう。

この図は差し引きで数字が算出される仕組みになっています。

売上高 - 変動費 = 粗利益額

粗利益額 - 固定費 = 経常利益

といった感じです。

ということは・・・

経常利益 + 固定費 = 粗利益額

粗利益額 + 変動費 = 売上高

この算式もご理解いただけますね?

また、事業構造を把握できていれば変動比率、粗利益率もあらかじめわかっている状態になるかと思います。

その場合には

売上高 × 粗利益率 = 粗利益額

逆算もできますので

粗利益額 ÷ 粗利益率 = 売上高

が計算できると思います。

では、損益分岐点はいくらでしょうか?

上記の表で粗利益額を求めると

0円(経常利益) + 12,000,000円(固定費) = 12,000,000円(粗利益額)

次に売上高を逆算すると

12,000,000円(粗利益額) ÷ 60%(粗利益率) = 20,000,000円(損益分岐点売上高)

この様になります。

この会社は最低2,000万円の売上が必要なんです。

では、この売上高を1ヵ月ベースにすると1ヵ月あたり167万円の売上が必要です。

社員が3人であれば1ヵ月の間に1人あたり557,000円の売上を稼げればいいんです。

これを1月の営業日数22日とした場合、1日あたり約25,000円の売上があがれば損益分岐点に達します。

1日25,000円。

具体的な数字があればその日やるべきことが明確になるはずです。

そんな目標設定のアドバイスをさせていただいております。

未来会計図を活用しよう!

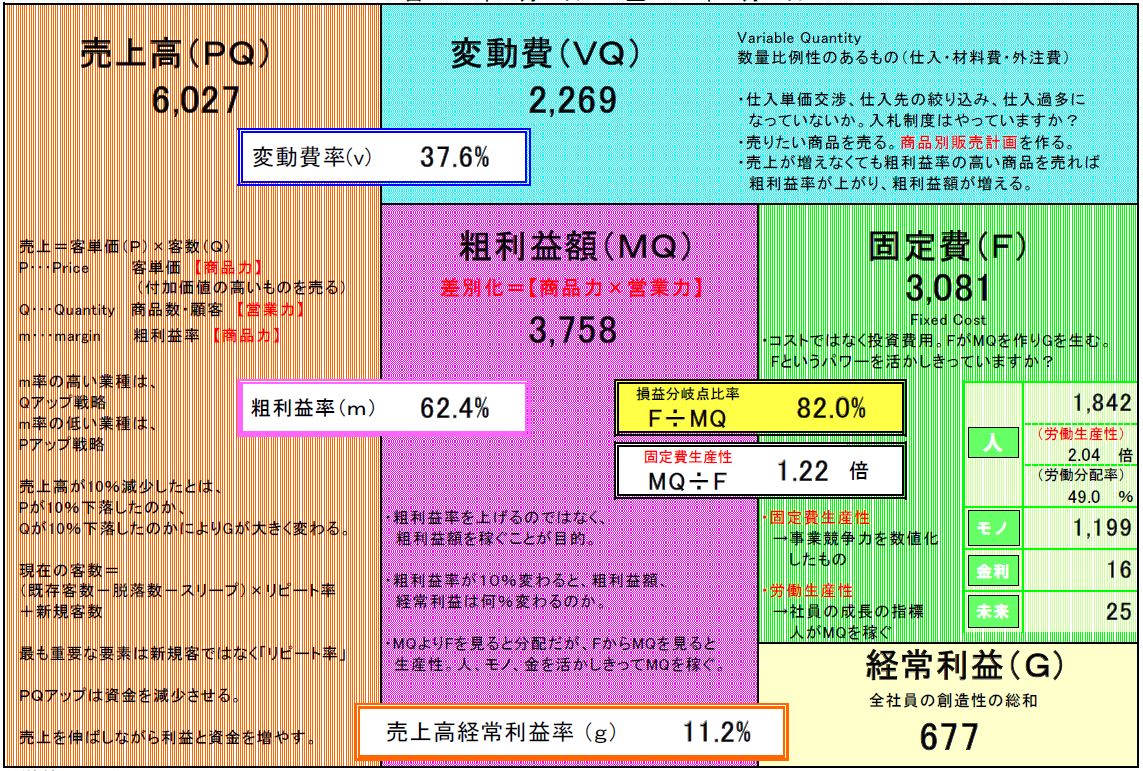

事業構造を知ることが大切ですとお伝えしておりますが、なぜなのか?

数字は具体的なものであり、数字で目標を立てると明確なものになります。

人間は目標があると努力する生き物というのは何度も書いてきましたが、その目標を上手に立てることができれば言うことなしですよね。

そこで事業構造を理解し、活用していきたいと思います。

この会社、利益を3倍にしたいと思っております。

売上高はいくら必要でしょうか?

300と答えてしまったら、事業構造をを理解できてません。

この表をおさらいしますが

売上高 × 変動比率 = 変動費

売上高 × 粗利益率 = 粗利益額

です。

ということは・・・

変動費 ÷ 変動比率 = 売上高

粗利益額 ÷ 粗利益率 =売上高

となりますよね?

簿記を勉強している時代によく感じたことは、表裏一体の関係を把握すること!

この関係を常に意識しておくと、未来会計図がより理解できます。

利益を3倍ということは・・・

経常利益の欄が30になります。

固定費は???

固定費は売上高の増加に応じて正比例して増加するものではないとお伝えしているかと思います。

なので50のままなんです。

50 + 30 = 80

粗利益額は80と算出されました。

では、この80を先程の算式

粗利益額 ÷ 粗利益率 =売上高

に当てはめると

80 ÷ 60% = 133.333

となります。

利益3倍のために300の売上は必要ないですよね?

3倍上げるためには33.333を追加できれば達成となると、やる気湧いてきませんか?

300だと果てしない数字ですが、33であればなんとかなりそうな。

数字は具体的だというのもご理解いただけたのではないでしょうか?

月次決算書で事業構造をお知らせし、具体的な目標設定をサポートさせていただいております。

事業構造とは?

前回、未来会計図で変動費と固定費を大雑把に把握しましょうという記事を書きました。

その目的は粗利益率が何パーセントなのかを知っていただきたいというところにあります。

変動費は売上が2倍になると、正比例して2倍になります。

それに対して、固定費というのは売上に比例しません。

売上が2倍になった時、家賃って2倍になりますか?

売上が2倍になった時、お給料は2倍になりますか?

この固定費を回収するためにはどうすればいいのかを考える必要があります。

その際、知っておくべきは粗利益率なんです!

粗利益=取り分です。

これは業種によって違います。

士業やコンサルタント系の職種は 100%

美容系 90%

飲食業 70%

製造業 50~60%

小売・卸売業 20~30%

上記はあくまでも目安であり、絶対値ではありません。

また、粗利益率高いのがいいとか、低いのが悪いとかいう問題ではありません。

この粗利益率の範囲内で戦略を立てる必要があるという事です。

御社の粗利益率は何パーセントですか?

そして、固定費はおいくらですか?

固定費を粗利益率で割り戻してみてください。

固定費 ÷ 粗利益率

すると・・・

今期の目標売上が見えてきますよ!

そんなアドバイスをさせていただいております。

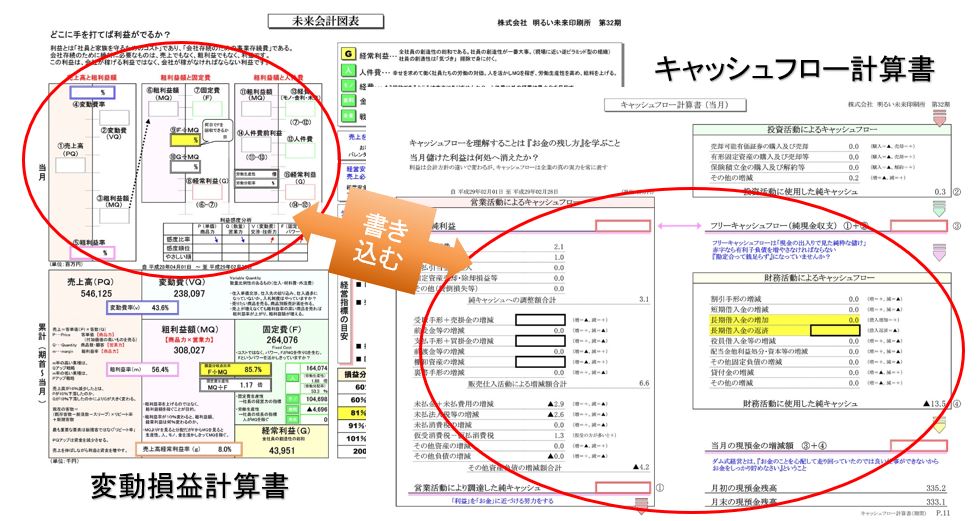

損益計算書を理解するために

会社の損益を把握するために損益計算書が作成されます。

ですが、この損益計算書の内容をバッチリ理解するのは難しいです。

また、この損益計算書と貸借対照表がうまくつながっているという事を理解するには、簿記の知識がないとかなり難易度が高いです。

そんな状況で毎月の損益を社長に報告しても、単純に儲けがいくらだったのかを把握することはできますが、事業構造の把握には至らないことが多々あります。

そこで当職では、損益計算書を簡単に理解するために未来会計図というものを活用しております。

確定申告の際、税理士さんに作ってもらった決算報告書をお持ちください。

まず記入していただきたいのは左上の売上高です。

次に右下の経常利益を記入してみて下さい。

この2か所は単純に数字を転記するだけなので問題ないと思います。

では、変動費と固定費についてです。

損益計算書では多くの勘定科目が使われており、なかでも費用については販売費一般管理費の中にたくさんあり、他にも売上原価や営業外費用に散らばっております。

未来会計図では、これらの費用の総額を変動費と固定費の2種類に分けます。

変動費・・・仕入高、材料費、外注費の合計額を記入してください。

固定費・・・総費用から変動費を差し引いた金額を入力してください。

数多くの費用を細かく把握する必要はないんです。

変動費と固定費を把握していただければいいだけです。

すると、粗利益額という欄がまだ埋まっていないと思います。

ここは、売上高から変動費を引いた数字を記入して下さい。

その後

変動費÷売上高=変動比率

粗利益額÷売上高=粗利益率

が把握できます。

この、変動比率と粗利益率を把握することでいくら売上をあげると損益分岐点に達するか、固定費から考えるとこの固定費を賄うためにはいくらの売上高をあげればいいのかがわかります。

費用を細かく考えず、大雑把に2種類だけ把握して下さい。

今回はこれがポイントです。

未来会計図で会社をサポートしております。

熱量の違い

社長のやりたいと思うことを社員に命じても、それ意味ある?とか、なんでやらなきゃいけないの?とか、効果あるの?なんて意見が出てしまうのは多々あるかと思います。

やる側とやらされる側では熱量が違うんです。

社長の思いを100%理解できる人なんて、そうそういるもんじゃないです。

まずはこの大前提を理解し、どう伝えていくかが重要です。

3つの対処法

1.理念教育

・仕事の意義の確認

→そもそもなぜその仕事をしているのか?なぜその商品、サービスが必要なのか?仕事の意義を社長自身が落とし込んでおく必要があります。落とし込めていないと伝わらないんです。

2.尊敬される上司

・率先垂範

・現場主義

→何を言うかではなく、誰が言うかというのがとても大事です。伝える人が手本となるような人でなければ、やらされているという感覚になってしまいます。これ、やっとけ!ではなく、社長が現場で率先して背中を見せてあげてください。

3.明るい未来像の掲示

・事業、組織の未来像

・社員の未来像

・数字でのシミュレーション

→経営計画の本質です。この事業をやると、みんながこのように幸せになるんだよ!という事を説明してください。数字はとても伝わりやすいものです。この仕事をこう頑張ればこれだけの利益が出て、ボーナスもこうなって、うまく行けば決算賞与だって支給できるという、明るい未来があれば頑張れます。何度も書いておりますが、人間は目標があると努力できる生き物なんです。その目標を共有してください。

経営計画書を作成し、社員に配ることで、社長の思い、考えを共有できます。

毎週1回でも社員全員で読み合わせをするなど、内容確認を習慣化させることも大切です。

コントロール

会社が大きくなると、役割をつくろうとします。

すると業務が細分化されていき、業務数が増えます。

すると業務に人をつけようとします。(担当制)

業務が増えるほど人が必要となるんです。

第1の法則(成長の法則)

仕事が無くても社員の数は増え続ける

冒頭に記載している通り。

売上の大きさにかかわらず、役割というものが無駄な仕事を生み出すので、細分化させないことが大切なんです。

第2の法則(社員増加の法則)

ある資源に対する需要はその資源が入手可能な供給量まだ拡大する

具体的対策例:マニュアル、標準時間を設定する。

月曜の朝、1つの仕事について、期限を金曜の17時までと決めてしまうと、社員はその仕事を金曜の17時までかけて行います。

本来は2~3日で終わるような内容でも、余計な期限があると期限ギリギリまで仕事を伸ばしてしまうので、その仕事のマニュアル、標準時間が決められているのであれば、期限も適切な期限を設けられるし、作業自体もマニュアルに沿ったペースで進行できるということです。

第3の法則

支出額は収入に見合うまで増加する

生活費で考えてみてください。

収入が増えてれば、いい生活をしたいという欲が出てきませんか?

会社も同様、収入が増えると経費に対して緩くなってしまいます。

なんで、予算が必要なんです。

第4の法則(組織膨張の法則)

組織が大きくなれば複雑になり、煩雑さは衰退をもたらす

第5の法則(細事こだわりの法則)

組織はつまらぬ細かいことにこだわり、大事なことを軽視する

組織をコントロールする力が重要です。

成長中の中小企業は、成長には関連して難しいことが起こり得るという事を知っておく必要があります。

マニュアル、予算、利益計画はとても大切だという事です。

そんな成長を支援させていただいております。