数量アップ?単価アップ?

経営をしていくうえで、販売数量をアップさせるべきか、販売単価をアップさせるべきか、どちらが有利だと思いますか?

利益への貢献度から言うと、間違いなく販売単価アップです。

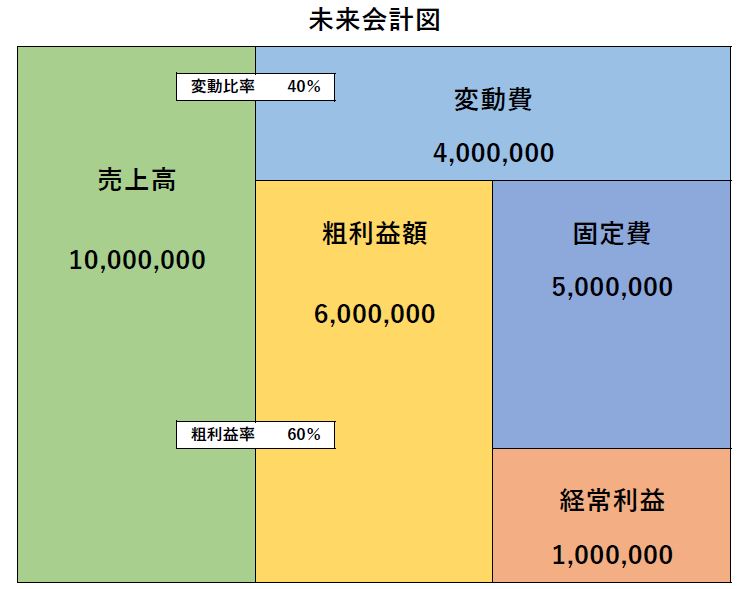

未来会計図で説明すると

これが、前提の事業構造だとします。

販売単価は1万円。

数量は1,000個。

1万円 × 1,000個 = 10,000,000円(売上高)

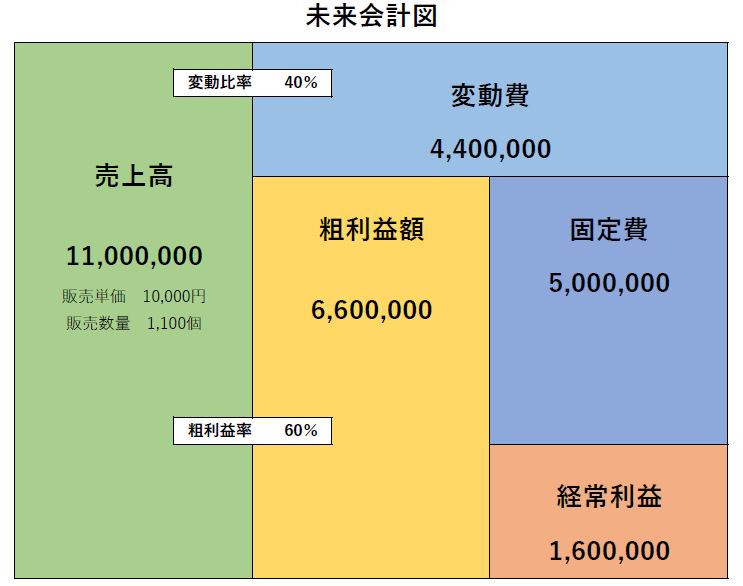

販売数量を10%アップしたら・・・

販売数量10%アップで、経常利益が60万円増加です。

販売単価を10%アップしたら・・・

販売単価10%アップで、経常利益が100万円増加です。

注意していただきたいのは、販売単価を10アップした時の事業構造の変化です。

変動費は変わりません。(400万円)

ですが、単価アップで変動比率は変化します。(もちろん粗利益率も)

ここを勘違いしないようにしてください。

変動費40%のままだと販売数量10%アップの表と結論が一緒になってしまいます。

比較していただいてお分かりいただけたかと思います。

この試算、粗利益率が低い方が経常利益への変化が大きいです。

もちろん、単価アップは簡単な話ではありません。

値上げをすることによってライバルに競り負けたり、そもそもお客様が離れて行ってしまったりなど、いろいろな障害が生じます。

事業構造を知ることによって、数量か、単価かをしっかりと見極めることが可能なんです。

販売戦略もサポートさせていただいております。

固定費がブレる原因

事業構造を把握しましょう!というのが最近のテーマですが、変動費と固定費は毎月、毎年そんなにブレるものではありません。

変動費に変化があるのであれば、事業構造自体が変わっている可能性があります。

固定費がブレるのは?原因は2つです。

自経化されている会社でも、減価償却費を毎月計上している会社は少ないと思います。

なぜなら、決算でまとめて計上するのが慣習となっているからです。

決算月にまとめて計上すると、その月だけ固定費が膨れ上がります。

賞与も同じです。

通常、賞与を支払った月にまとめて経費を計上するかと思います。

ですが、これも支払った月だけ固定費が膨れ上がります。

減価償却費、賞与については、あらかじめ金額が把握できます。

その金額を12分の1にして、毎月の経費に計上しておくのが固定費を膨れ上がらせない方法です。

修繕費については、突発的な経費と思ていただいていいです。

自社ビルを持っていたり、車の修理、エアコンの修理などなど、予期せぬ出費というのは経営していくうえであったりするものです。

この経費についても、過去の実績を勘案して、当期の見積もりを予測しておく必要があります。

その見積もり金額を12分の1して毎月計上。

結果的に修繕費が発生しなくてもいいじゃないですか!利益が増えるだけのことですから。

事業構造を把握しましょう!というのは、変動費、固定費の全体像を把握しましょうという意味も含まれています。

月次決算で固定費のブレが生じないようサポート致します。

粗利益率がブレる!・

事業構造を把握してくださいというのは最近よく出てくるフレーズです。

粗利益率、変動比率をしっかり把握してるつもりだけど、毎月だいぶ差があるんだよなぁ~という経営者の方へ。

原因は

- 値引きなどを行って、自ら粗利益率を変動させちゃっている

- 複数の事業を行っているた

- 在庫の管理をしていない

この3点です。

売上高を達成目標にすると、値引きしてでも達成しろ!という考えになります。

すると、目標達成したのにもかかわらず、利益は稼げていないという状況に陥ります。

確保すべき利益というものを念頭に置いてください。

商品販売と不動産賃貸などをやっている場合、明らかに粗利益率が異なります。

これらを売上高1本で管理していると、原価がどれに対するものなのか不明です。

事業ごとに構造を把握しなければなりません。

在庫の管理は毎月行うのがベストです。

ですが面倒なのもよくわかります。

在庫の多い少ないで、売上原価というものは変動してきます。

毎月行うのが大変であれば、半期に一度でも構いません。

それが四半期に一度、2ヵ月に一度といった感じで、頻度をあげていきましょう。

しっかりと現況を把握するためには毎月の棚卸が重要です。

ブレの理由はおわかりいただけましたか?

棚卸の管理方法など、改善すべき点に気づいていただければ嬉しいです。

月次決算で経営者をサポートさせていただいております。

なぜ稼がなければならないのか?

会社が存続していくうえで必要なものは利益です。

会社に残るお金を考えたことありますか?

お金は売上から経費を差し引いて、売上の方が多かった場合、利益として残り、そこに税金が課税され、税金を納めた残りが手元に残るものなんです。

つまり、利益を出せないとお金が増えないし、納税をしなければお金が残らないんです。

それなのに、税金払いたくないんですけど・・・という経営者はたくさんいます。

その考え、合ってますか???

会社が利益をあげるには、お金を残すことに加え、社員の生活安定と向上のためという大きな理由があります。

会社のために頑張ってくれている社員が病気やけがになってしまった時、会社として援助してあげるのもお金がいります。

お金が1番ではないけれど、2番でもないんです。

会社存続、社員の生活安定のためには稼がなければならないんです。

そのために、会社の事業構造を把握して、どこに手を打つべきなのかを考えてみてください。

未来会計図表で事業構造を把握していれば、まず最初に決めるべきは経常利益です。

経営は逆算なり!

経常利益という目標が決まっていれば、逆算していくらの売上が必要なのか算出できます。

そんな経営者をサポートしております。

今年もよろしくお願いします

新年あけましておめでとうございます

今年もよろしくお願いします

経営に役立つ情報を少しでも提供できるよう、人を大切にする経営を軸に自分自身も地道に勉強をしていこうと思います。

コロナ禍で厳しい時代ですが、そんな中でも伸びている会社はあります。

環境変化に合わせる力というのが求められている今日この頃、会社のムダを排除し、できることを地道に頑張りましょう!

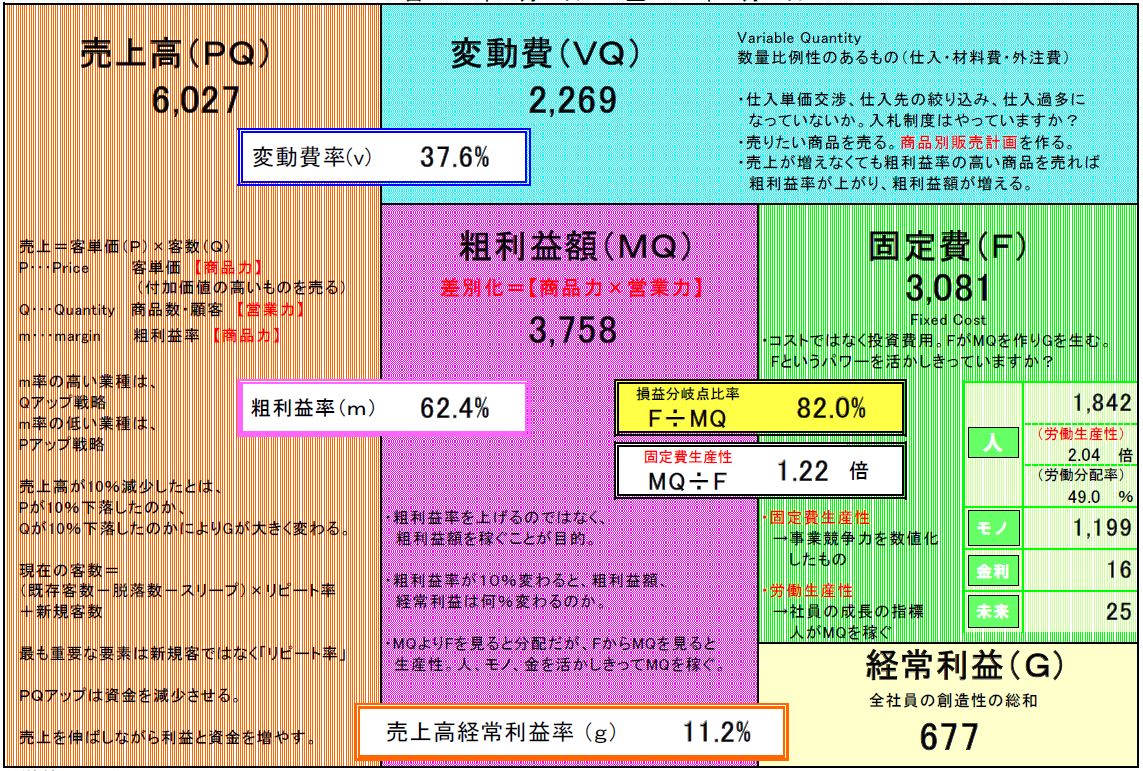

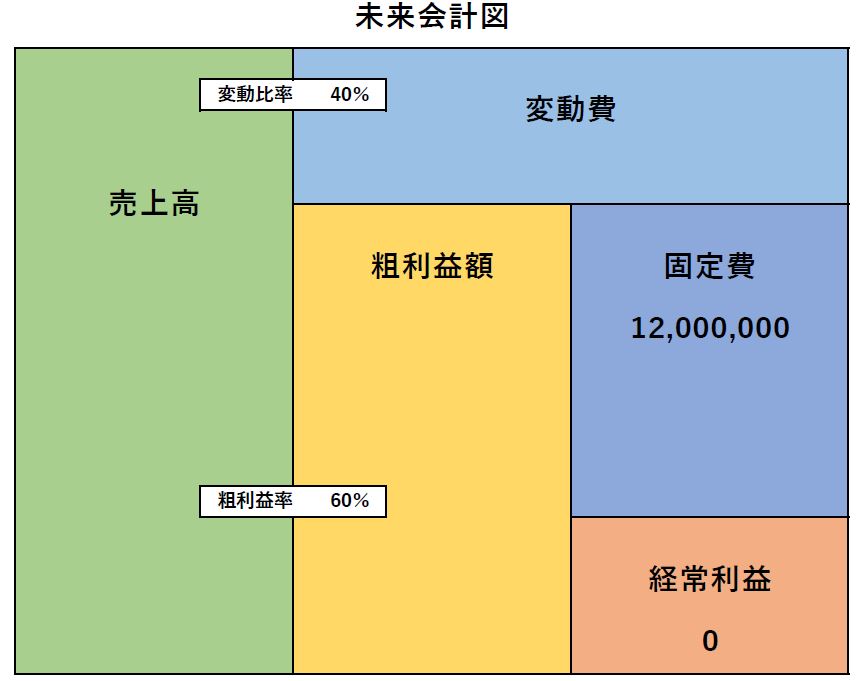

損益分岐点を知ろう!

未来会計図で事業構造の理解は深まりましたか?

では、新しい事業年度で目標とする売上高を設定する前に、最低でもいくらの売上をあげなければいけないのかを把握しておきましょう!

最低限の売上とは、赤字でもなく黒字でもない状態=経常利益が0円という意味です。

これを損益分岐点といいます。

会社を経営していくうえで、赤字でもいいやなんて考えの社長さんはいないと思います。

では黒字にするためにはいくらの売上が必要でしょうか?

この未来会計図で計算してみましょう。

この図は差し引きで数字が算出される仕組みになっています。

売上高 - 変動費 = 粗利益額

粗利益額 - 固定費 = 経常利益

といった感じです。

ということは・・・

経常利益 + 固定費 = 粗利益額

粗利益額 + 変動費 = 売上高

この算式もご理解いただけますね?

また、事業構造を把握できていれば変動比率、粗利益率もあらかじめわかっている状態になるかと思います。

その場合には

売上高 × 粗利益率 = 粗利益額

逆算もできますので

粗利益額 ÷ 粗利益率 = 売上高

が計算できると思います。

では、損益分岐点はいくらでしょうか?

上記の表で粗利益額を求めると

0円(経常利益) + 12,000,000円(固定費) = 12,000,000円(粗利益額)

次に売上高を逆算すると

12,000,000円(粗利益額) ÷ 60%(粗利益率) = 20,000,000円(損益分岐点売上高)

この様になります。

この会社は最低2,000万円の売上が必要なんです。

では、この売上高を1ヵ月ベースにすると1ヵ月あたり167万円の売上が必要です。

社員が3人であれば1ヵ月の間に1人あたり557,000円の売上を稼げればいいんです。

これを1月の営業日数22日とした場合、1日あたり約25,000円の売上があがれば損益分岐点に達します。

1日25,000円。

具体的な数字があればその日やるべきことが明確になるはずです。

そんな目標設定のアドバイスをさせていただいております。

未来会計図を活用しよう!

事業構造を知ることが大切ですとお伝えしておりますが、なぜなのか?

数字は具体的なものであり、数字で目標を立てると明確なものになります。

人間は目標があると努力する生き物というのは何度も書いてきましたが、その目標を上手に立てることができれば言うことなしですよね。

そこで事業構造を理解し、活用していきたいと思います。

この会社、利益を3倍にしたいと思っております。

売上高はいくら必要でしょうか?

300と答えてしまったら、事業構造をを理解できてません。

この表をおさらいしますが

売上高 × 変動比率 = 変動費

売上高 × 粗利益率 = 粗利益額

です。

ということは・・・

変動費 ÷ 変動比率 = 売上高

粗利益額 ÷ 粗利益率 =売上高

となりますよね?

簿記を勉強している時代によく感じたことは、表裏一体の関係を把握すること!

この関係を常に意識しておくと、未来会計図がより理解できます。

利益を3倍ということは・・・

経常利益の欄が30になります。

固定費は???

固定費は売上高の増加に応じて正比例して増加するものではないとお伝えしているかと思います。

なので50のままなんです。

50 + 30 = 80

粗利益額は80と算出されました。

では、この80を先程の算式

粗利益額 ÷ 粗利益率 =売上高

に当てはめると

80 ÷ 60% = 133.333

となります。

利益3倍のために300の売上は必要ないですよね?

3倍上げるためには33.333を追加できれば達成となると、やる気湧いてきませんか?

300だと果てしない数字ですが、33であればなんとかなりそうな。

数字は具体的だというのもご理解いただけたのではないでしょうか?

月次決算書で事業構造をお知らせし、具体的な目標設定をサポートさせていただいております。