損益計算書を理解するために

会社の損益を把握するために損益計算書が作成されます。

ですが、この損益計算書の内容をバッチリ理解するのは難しいです。

また、この損益計算書と貸借対照表がうまくつながっているという事を理解するには、簿記の知識がないとかなり難易度が高いです。

そんな状況で毎月の損益を社長に報告しても、単純に儲けがいくらだったのかを把握することはできますが、事業構造の把握には至らないことが多々あります。

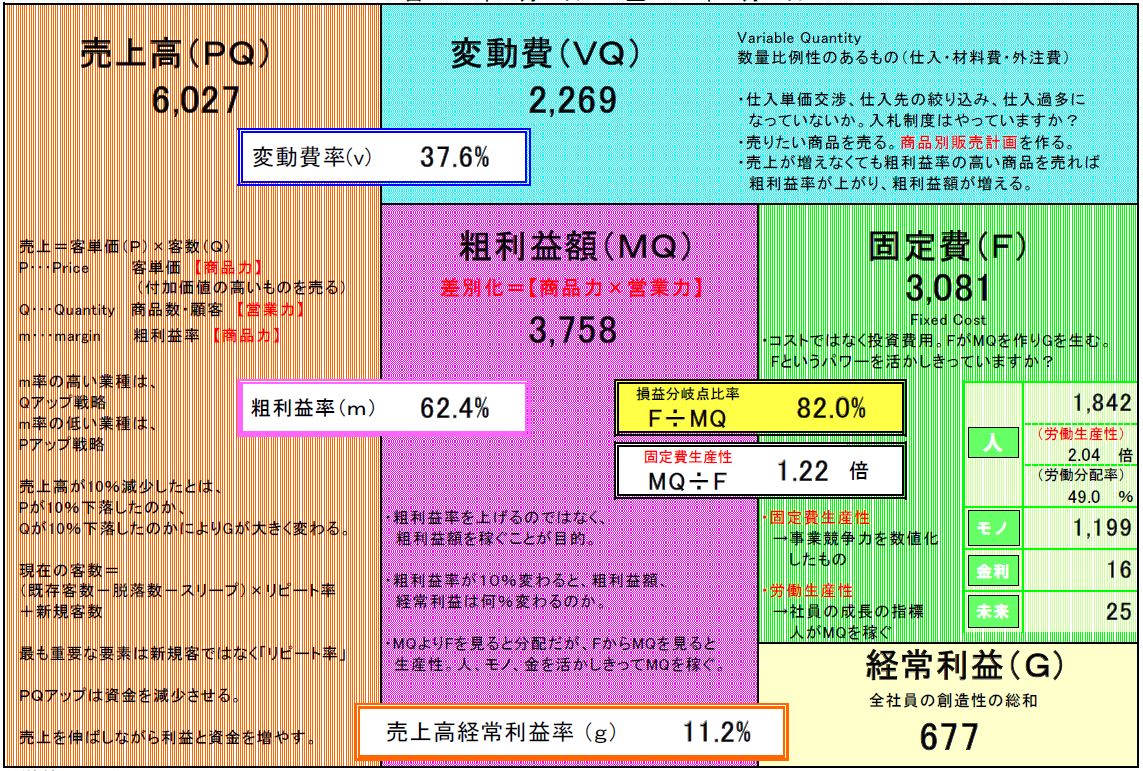

そこで当職では、損益計算書を簡単に理解するために未来会計図というものを活用しております。

確定申告の際、税理士さんに作ってもらった決算報告書をお持ちください。

まず記入していただきたいのは左上の売上高です。

次に右下の経常利益を記入してみて下さい。

この2か所は単純に数字を転記するだけなので問題ないと思います。

では、変動費と固定費についてです。

損益計算書では多くの勘定科目が使われており、なかでも費用については販売費一般管理費の中にたくさんあり、他にも売上原価や営業外費用に散らばっております。

未来会計図では、これらの費用の総額を変動費と固定費の2種類に分けます。

変動費・・・仕入高、材料費、外注費の合計額を記入してください。

固定費・・・総費用から変動費を差し引いた金額を入力してください。

数多くの費用を細かく把握する必要はないんです。

変動費と固定費を把握していただければいいだけです。

すると、粗利益額という欄がまだ埋まっていないと思います。

ここは、売上高から変動費を引いた数字を記入して下さい。

その後

変動費÷売上高=変動比率

粗利益額÷売上高=粗利益率

が把握できます。

この、変動比率と粗利益率を把握することでいくら売上をあげると損益分岐点に達するか、固定費から考えるとこの固定費を賄うためにはいくらの売上高をあげればいいのかがわかります。

費用を細かく考えず、大雑把に2種類だけ把握して下さい。

今回はこれがポイントです。

未来会計図で会社をサポートしております。