市場にはお客様とライバルしかいない

お客様に選んでもらうためには、差別化が必要です。

その差別化はどのようにして作り出すのか?

他社との違いを売りにしますか?

他社がやってないことをやればいいですか?

まず、差別化を考える最初のステップは『お客様目線になって考える』という事です。

前々からお客様の声に耳を傾けるのはとても重要な事だとお伝えしております。

差別化にあたっても、やはりお客様が何を求めているかという点で、そのニーズに合った商品開発をしていくべきです。

自社目線で、うちはこういうことができるんで素晴らしいんです!と言っても、お客様が求めていなければ刺さりません。

お客様目線!はじめはここからです。

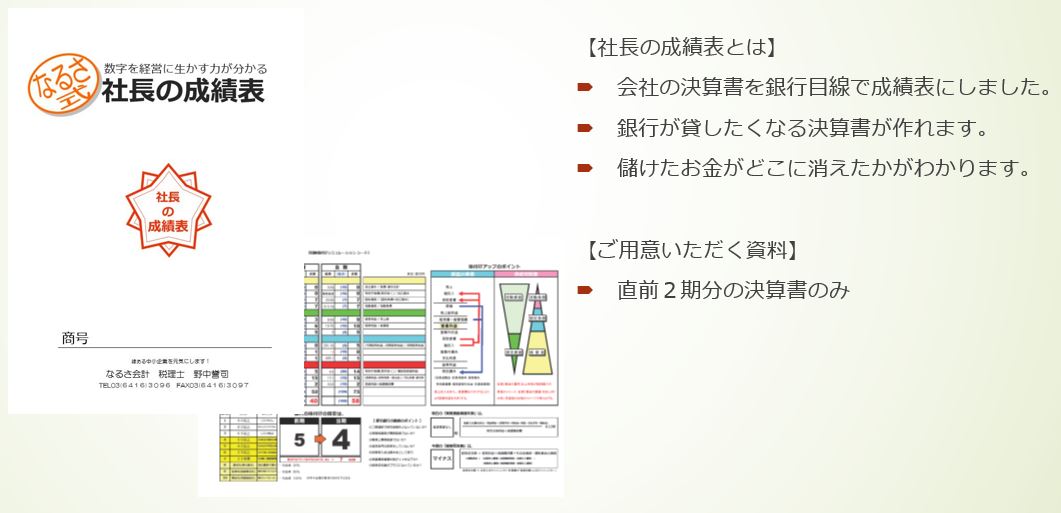

お客様が知りたがっている、銀行目線での会社の通信簿を作成しております。

2期分の決算書をいただければ無料でお渡しします。

興味ある方は是非!