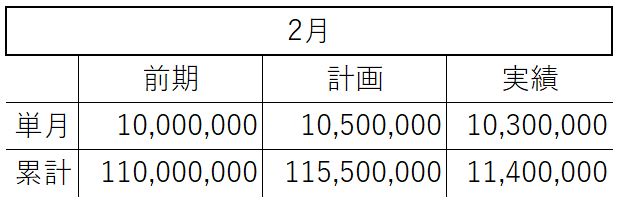

利益計画を作成するにあたり、社長が立てた計画とは別に、社員が計画を立てていたとします。

その場合、どちらの計画を優先しますか?という問題。

結論は、社長の計画を優先してください。

前回までに利益計画について記事にしておりましたが、利益計画のスタートはどこでしたか?

利益計画なので利益から計画しましょう!という内容でした。

その利益は『稼がなければいけない利益』なんです。

会社を存続させていくためには、利益を出さなければいけないんです。

逆に言うと、利益が出なければ会社が続かないんです。

その、『稼がなければいけない利益』から逆算して算出した売上高を優先するのは当たり前の事です。

社員の計画の方が社長の計画より上回っている場合には?

その場合は社員の計画を優先してもいいです。

なぜなら、社長の計画を上回っているのであれば、稼がなければいけない利益を必ずクリアできるからです。

そのような会社は社員のモチベーションが非常に高く、かなりレアなケースだと思います。

社員教育が徹底されており、社長の想いが十二分に伝わっている会社でなければ、このような状態にはならないかと思います。

このような状態になった時、社長と経営者の関係がうまく行ってるんだと実感できるかもしれません。

社長の想いは経営計画書で伝えてみてください。