財務体質を良くしましょう!

しばらくブログをさぼっておりました。

不定期で再開したいと思います。

中小企業を応援できるような内容になればと思っております。

中小企業はお金が大事!

お金があれば倒産はしません。

起業して10年後に生き残っている会社は何社あるかご存知ですか?

国税庁の統計ですが100社中8社だそうです。

30年後残っているのは、1000社のうち2社程度だとか。

会社が生き残るのは大変な事なんです。

そのためには財務について正しい情報をインプットしてください。

そのためのお役に立てればと思っております。

財務とは?

ややこしいことを考えず、シンプルに考えてください。

財務はお金です。

日頃、損益計算書で営業利益がいくらだとか、経常利益がどうだとかばっかり気にしていませんか?

もちろんそこも大切だとは思います。

ですが、月初の預金残高と月末の預金残高を気にして試算表を見たことありますか?

損益計算書は結果です。

コロナの状況で大変な思いをされている経営者も少なくないと思いますが、自分が思うように行かない場合もあるんです。

それに比べ、貸借対照表は経営者の意思で改善することができます。

財務体質の改善というのは、経営者の意思、努力で達成できるものですよ!ということです。

経営者の意思で財務体質の改善ができる!

今日はこのことだけを覚えておいてください。

利益計画+α②

前回の記事の追加です。

会社の使命感・理念を考え、会社全体に落とし込めましたか?

では、使命感・理念を『どのように(HOW)』実現させていくのですか?

ただただ、頑張りましょう!というだけでは実現できないですよね?

実現させるために戦略・戦術が大事になってきます。

当職では、この3つの商品を活用しております。

簡単に言うと、手段です!

『具体的に』『どのようにして』目標を達成していくか、現場の人達に伝えることです。

可視化されたサービスというものが有効になってきます。

まずはいお客様の理想像を考えてみてください。

理想のお客様像を決めておくと、お客様が何を求めているのかがハッキリし、目標達成しやすくなります。

『どうやるか』を社員の皆様に『分かりやすく』伝えることが重要です。

難しく考えず、シンプルに伝えることがポイントです。

利益計画+α

利益計画を作りました。

そこに付け足しをしたいのですが、その内容は

なぜ?

という問いかけです。

利益計画を作るにあたり、何かしらの想い、考えがあったと思います。

単純に儲かりたいからという事でも構いません。

では、なぜ儲かりたいんですか?

この部分について、ご自身で答えを出してみてください。

その答えから導き出されるのは使命感です。

使命感・理念=『誰のために』『何のために』仕事をするのか?

『使命感・理念』が経営者・社員の全員に浸透していれば『お客様に選ばれる会社』になります!

その使命感・理念を経営計画書に。

事業計画を作ろう

利益計画を作り、販売計画を作り、これらを細分化して月別利益計画を作りました。

ここで作っていただきたいものは事業計画です。

事業計画にはいろいろ種類があります。

短期事業計画、中期事業計画、長期事業計画などなど、計画する年数が異なることによって展望が変わってくると思います。

私自身、人生の計画とでもいいましょうか?ある程度の予定を立て、それを実行するように心がけています。

不思議とこの計画があるだけで、今年は何をしなきゃいけないな・・・と、その目的を意識しながら生活するようになります。

すると、実現するにはどうすればいいんだ?という考えが浮かんできます。

会社経営でも、その計画を立てることにより、どうすればいいのか?という事を意識するようになります。

なので、事業計画というものを作ってみてください。

おすすめは5年間の中期事業計画です。

現時点から5年先にどのような会社になっていたいのか?これを数字で計画してみてください。

売上高はいくらにしたいのか?人件費はいくら払えるようになりたいのか?経常利益はいくら稼ぎたいのか?など、数字で計画することでたくさんの気づきが生まれます。

是非とも、経営者の方がご自身で作成してください。

経理に任せて作成しましたというのではダメです。

自分の手を汚すことによって脳裏に植え付けられます。

そして、その計画を意識して経営するようになれます。

ポイント

・細かすぎない計画であること(100万円単位など、ざっくりした数字で)

・前年比10%以上の成長を予定しないこと

・毎年、その時点から先の5年間を計画すること

覚えやすいのが大前提ですので、1円単位で計画しようなんて思わないでください。

1億!3億!といった感じで、ポイントとなるべきところを覚えやすい数字にしてください。

そして、前年と比較して急成長するような計画は立てないでください。

その急成長を実現するためにはどこかでストレスがかかります。

社員にハードワークを課してしまったり、ノルマが大変だったりなど・・・。

着実に増えていくことが大切です。

そして、5年間の計画は毎年立ててください。

一度計画したら5年間はその計画に従えばいいのでは?という意見があるかもしれません。

しかし、目まぐるしく環境が変化する現代では、今年計画したことが、1年先、2年先には間違った方向を向いてる可能性は大いにあります。

毎年5年先を見据えて計画することで、5年先から考える今やるべきことに気づくことができます。

中期の事業計画がもたらしてくれる気づきは、経営をしていくうえでとても重要なものになります。

利益計画、販売計画で終わらず、事業計画まで作成してみて下さい。

その計画を経営計画書に載せておくことをおすすめします。

月別利益計画

利益計画ができ、販売計画ができました。

その次は?

上記の計画を月別に落とし込みましょう。

何度も書いておりますが、目標が明確になった方が達成しやすいんです。

年間の利益計画、販売計画を、月別の利益計画、販売計画にしてみてください。

単純に12分の1でも構いません。

季節的変動があるのであれば、その影響を加味しても構いません。

そして、前期実績、当期計画、当期実績を比較してみてください。

経営計画はチェックが命です。

うまくいってる、うまくいってないを把握することが大切です。

PDCAのC(チェック)です。

Plan(計画)→Do(実行)→C(Check)→A(Action)の流れは、チェックして次の行動をどうするか考え、再び計画に戻ります。

このサイクルには必ずチェックをしなければいけないのです。

チェックし、うまくいかなかったところ、うまくいっているところに手を打ちます。

その答えが合っているか合っていないかはお客様が教えてくれます。

何よりも、色々試してみるからこそ最適解が見つかります。

そのためには『差』をみつけることです。

『差』は、前期との『差』、計画との『差』、商品の『差』、得意先の『差』

、担当者の『差』などがあります。

この差を見極めるためにチェックです!!!

ポイント

・売上を分類で分解する

・月別で経常利益まで分解して、毎月いくら稼ぐべきかを把握する

実績欄を毎月チェックしてみてください!

社長の目標と社員の目標

利益計画を作成するにあたり、社長が立てた計画とは別に、社員が計画を立てていたとします。

その場合、どちらの計画を優先しますか?という問題。

結論は、社長の計画を優先してください。

前回までに利益計画について記事にしておりましたが、利益計画のスタートはどこでしたか?

利益計画なので利益から計画しましょう!という内容でした。

その利益は『稼がなければいけない利益』なんです。

会社を存続させていくためには、利益を出さなければいけないんです。

逆に言うと、利益が出なければ会社が続かないんです。

その、『稼がなければいけない利益』から逆算して算出した売上高を優先するのは当たり前の事です。

社員の計画の方が社長の計画より上回っている場合には?

その場合は社員の計画を優先してもいいです。

なぜなら、社長の計画を上回っているのであれば、稼がなければいけない利益を必ずクリアできるからです。

そのような会社は社員のモチベーションが非常に高く、かなりレアなケースだと思います。

社員教育が徹底されており、社長の想いが十二分に伝わっている会社でなければ、このような状態にはならないかと思います。

このような状態になった時、社長と経営者の関係がうまく行ってるんだと実感できるかもしれません。

社長の想いは経営計画書で伝えてみてください。

販売計画を作る

利益計画ができたら次は販売計画というのは前回書きました。

具体的には

・商品別販売計画

・得意先別販売計画

・担当者別販売計画

この3つの計画を必要に応じて作りましょうということです。

これらの販売計画を作ることによって、目標が明確になり、実現するためのイメージがしやすくなります。

そのスモールステップを伝えることが大きな目的です。

販売計画での注意は、上記3つを作成する際、どれも同じ数字にたどり着かないといけません。

売上を分解していって、商品別販売計画、得意先別販売計画、担当者別販売計画を作成するものの、商品別の合計が1億円、得意先別の合計が1億2千万円、担当者別の合計が9千万円では辻褄が合っていません。

この合計を一致させることを注意してみてください。

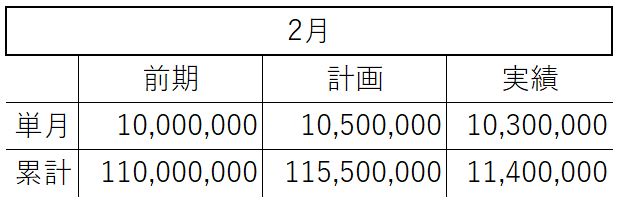

そして、販売計画を作成する最大の目的は比較です!

例えば2月が上記のようになった場合、前期と比較してどうなのか?計画と比較してどうなのか?というのが明確にわかってくると思います。

そこで、売れるものは何か?売れている得意先はどこか?どの営業マンが頑張っているのか?というのが把握できます。

そこで間違っていただきたくないのは、ダメな商品、ダメな得意先、ダメな営業マンを切ると考えるのではなく、売れている商品は?売れている得意先は?売れている営業マンは?というところに集中的に資金を投下するんです!

損切りというのも大事な判断かと思います。

ですが、売れ筋をもっと太くしていくという発想を持ってください。

商品であれば、売れている商品にセットで別の商品をつけたり、関連書品を推薦してみたりなど、売れ筋だからできる手段が生まれてきます。

『売れないもの』より『売れるもの』に人・モノ・金を投入してください!

先程の比較表、おすすめは手書きです!

書くことで気づくことは多々あったりします。

比較表を経営計画書の中に綴じておくと、効率よく比較できます。